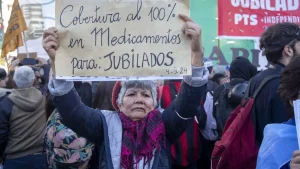

La quita de medicamentos del PAMI afecta a 1,7 millones de personas

COMPARTIR

Las autoridades de PAMI anunciaron el lunes último cambios profundos en la política de medicamentos que implican eliminar la cobertura al 100% para más de 1,7 millones de personas. Vale la pena darle un marco a esta decisión: no es una medida aislada sino que forma parte de una política previsional sumamente regresiva que viene llevando adelante el gobierno de Javier Milei.

- Las jubilaciones y pensiones constituyen el principal componente del ajuste realizado por Luis Caputo, ministro de Economía: a octubre de 2024 (último dato disponible), de cada $100 recortados, $24,2 fueron en el rubro previsional.

- Congelamiento del bono: desde marzo, el bono que perciben quienes cobran el haber mínimo se encuentra congelado en $70.000. Si se hubiera actualizado con el mismo criterio que los haberes (DNU 274/2024), el bono debería ser en diciembre de prácticamente el doble: $135.140. Es decir, se les niega a los jubilados que perciben la mínima $65.140 por mes. A su vez, el titular de la Anses, Mariano de los Heros, en el contexto del debate del presupuesto 2025, anunció que no se prevé en todo el año que viene un aumento del bono por lo cual continuaría la licuación de su poder de compra

- Fórmula: una vez consumada la pérdida del poder adquisitivo que la aceleración inflacionaria implicó para los haberes jubilatorios, Milei decidió derogar por decreto la fórmula de movilidad y reemplazarla por la medición mensual de inflación. Con esta decisión, los haberes ya no podrán perder, pero tampoco podrán recuperarse: quedarán indefinidamente en un nivel extremadamente bajo de capacidad de compra: 47% por debajo del nivel máximo alcanzado en 2015. Asimismo, en el trimestre diciembre 2024-febrero 2025, la jubilación mínima con bono se ubicará 14,3% por debajo del último trimestre del gobierno anterior, y la jubilación sin bono se ubicará 3,4% por debajo. De haber persistido la fórmula anterior (atada a salarios y recaudación), en diciembre los haberes debieran ser 21% mayores a lo que efectivamente serán con la fórmula de Milei.

- Veto: el Congreso sancionó una Ley para aumentar las jubilaciones, incorporar una cláusula gatillo una vez al año para mejorar el poder adquisitivo (si los salarios se recuperaran) e incorporar el bono al haber para evitar su licuación. Sin embargo, la iniciativa fue vetada por el Presidente.

- Moratoria previsional: en marzo de 2025, vence la moratoria que le permite jubilarse a aquellas personas que han alcanzado la edad suficiente, pero sus empleadores no han realizado los aportes correspondientes. A junio de 2024 (último dato disponible), sólo 1 de cada 10 mujeres en edad cercana a jubilarse (entre 55 y 59 años), y, sólo 2 de cada 10 varones en edad cercana a jubilarse (entre 60 y 64 años) cuenta con 25 años de aporte o más. Esto significa que a partir de abril de 2025, 8 de cada 10 varones y 9 de cada 10 mujeres deberán conformarse con una PUAM (Pensión Universal para el Adulto Mayor). Las diferencias entre una jubilación y la PUAM son significativas, no sólo en términos de ingresos (la PUAM representa el 80% del haber mínimo) sino que implica en los hechos un aumento en la edad de acceso para las mujeres (de 60 a 65 años) y no es pensionable, por lo cual si la persona fallece, sus hijas/os a cargo no contarán con ese ingreso supletorio.

Todas estas medidas tomadas por el gobierno de La Libertad Avanza afectaron profundamente al universo de adultos mayores de nuestro país. El resultado más tangible son las tasas de indigencia y pobreza en este sector etario. En el primer semestre de 2023, la indigencia afectaba al 1,6% de los mayores de 65 años y la pobreza abarcaba al 13,2%. Ambas tasas se duplicaron en el primer semestre de 2024: el 4% es indigente y el 29,7% es pobre.

Es en el marco de esta situación dramática en materia social, que el gobierno toma esta decisión sobre los medicamentos. Ya en el mes de agosto, se habían eliminado del “vademécum” (la canasta del PAMI) una serie de remedios indispensables. Ahora, se profundiza el recorte: quienes cobren más de un haber mínimo (es decir, $390.000), o tengan un auto de menos de 10 años de antigüedad o dos propiedades inmuebles, ya no contarán con la cobertura de 100% sobre sus medicamentos sino que deberán abonarlos. En promedio, esta cobertura representaba un ahorro estimado para cada afiliado a PAMI de $74.500.

Por último, cabe destacar lo sucedido en el mercado de medicamentos desde que Milei ganó las elecciones en segunda vuelta en noviembre de 2023: apenas concretado el balotaje, los laboratorios salieron del acuerdo de precios y aumentaron en promedio 25,7% si analizamos los precios de venta al público de los medicamentos más consumidos por personas mayores. En diciembre, a ese incremento se le sumó otro mayor de 40,9%. Un año después, los incrementos acumulan 210,5%, muy por encima del incremento otorgado en estos meses a las jubilaciones mínimas con bono (+159,4%).